Sotva začala odeznívat pandemie covidu, nastoupila energetická krize, nebývalá inflace a následně válka na Ukrajině. Svět zažívá turbulence a ekonomika nestojí na pevných nohou. V takové době je složitější než kdy dříve najít bezpečné a zároveň výnosné příležitosti, kam uložit peníze. Z portfolia klasických možností jsou poraženými loňského roku akcie i dluhopisy, obvyklou solidnost naopak celkově potvrdily reality. I mezi nimi jsou ale vítězové a poražení.

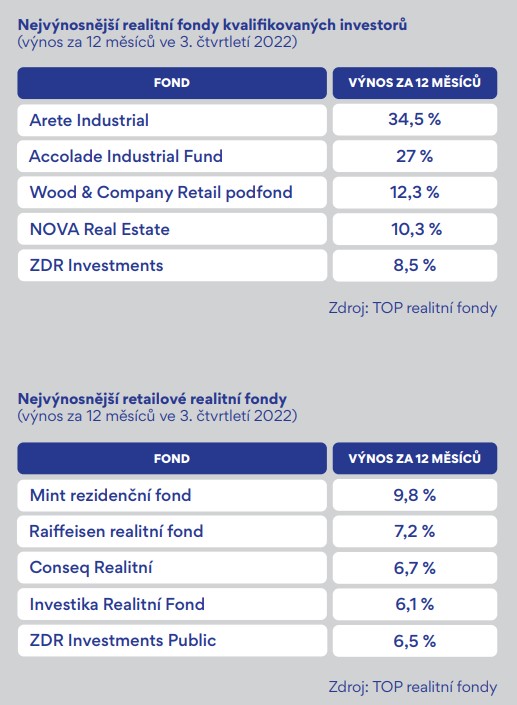

Přehledně o výkonnosti jednotlivých kategorií investic vypovídají výsledky investičních fondů. Ze sumarizace, kterou provedl začátkem roku investicniweb.cz, vyplývá, že většina nemovitostních fondů v Česku bude mít za rok 2022 nadprůměrné výnosy, přičemž vícero z nich bude atakovat desetiprocentní hranici zhodnocení. „V oblasti realitních fondů se nejvíce daří fondům kvalifikovaných investorů zaměřeným na logistické a průmyslové parky, u kterých se výnosy pohybují dlouhodobě kolem patnácti procent ročně,“ říká k výkonům jednotlivých realitních segmentů Matouš Ryska z Institutu strategického investování (ISTI) Fakulty financí a účetnictví VŠE v Praze. Překvapením jsou podle něj i některé retailové fondy otevřené široké veřejnosti, jejichž výnos přesáhl hranici deseti procent.

Sníženou výnosnost naopak vykázaly fondy zaměřené na kancelářské komplexy. To je způsobeno oceněním kancelářských budov. Výnosy, tedy poměr ročního nájmu k ceně, přestaly klesat a buď stagnují, nebo naopak rostou. To znamená, že se ceny těchto nemovitostí přestaly zvyšovat.

Nájmy na dobrou investici nestačí

Samostatnou kapitolou je mezi širokou investorskou veřejností tolik populární trh s byty, na němž v loňském roce nastal zásadní zlom. Česká národní banka v reakci na rychle rostoucí inflaci začala už předloni razantně zvyšovat úrokové sazby. To vedlo k růstu úroků z hypoték na úroveň kolem šesti procent. „Taková hypoteční sazba zvýší splátku hypotéky o čtvrtinu proti čtyřprocentní sazbě a téměř o polovinu proti tříprocentní sazbě. Navýšení splátek víceméně odstavilo podstatnou část poptávky, protože zásadně zatěžuje rodinný rozpočet, nebo dokonce znemožňuje získání hypotéky kvůli nedodržení limitů stanovených centrální bankou,“ říká Ryskův kolega z ISTI David Mazáček.

Objem prodejů na trhu s byty se meziročně propadl o vyšší desítky procent. Zpomalení poptávky se odrazilo především v cenách starších nemovitostí, které v některých případech výrazně zlevňovaly. „Samozřejmě situace na trhu dopadá více na nemovitosti mimo velká města, nejméně na Prahu a Brno. Nicméně i v Praze spadly ceny zrekonstruovaných panelákových bytů výrazněji pod 100 tisíc korun za metr čtvereční, což bylo před rokem téměř nemožné,“ přibližuje Mazáček. Do zlevňování nových nemovitostí se developerům nechce, takže se spíše objevují ojedinělé akční nabídky.

Výsledek monetární restrikce je jednoznačný – po letech pravidelného poměrně strmého růstu cen zažívá trh s byty citelné ochlazení. Doby, kdy stačilo byt koupit a hodnota vložených peněz každoročně vzrostla o deset procent, jsou alespoň prozatím u konce. Jistou nadějí se může jevit, že proti stagnaci či snižování cen bytů jdou ceny nájemného, které rostou napříč republikou. Z velké části je to důsledek nejdříve regulace a posléze zdražení hypoték, které znemožňují velké části populace pořízení vlastního bydlení. Stoupá tak poptávka po bydlení nájemním. „Sehnat v současné době byt k pronájmu je velmi obtížné a ceny nájemného stouply o přibližně dvacet procent,“ říká David Mazáček.

Jenže růst cen bytů byl v posledních letech takový, že se vývoji nájemného zcela utrhl. Příkladem může být největší trh s byty v Praze. Zde hrubý výnos z nájmů od roku 2012 setrvale klesá, z tehdejších více než pěti procent spadl loni ke třem procentům, vyplývá z údajů na webu, který provozuje Iztok Toplak ze sítě realitních kanceláří RE/MAX.

Nájemné nepokryje úroky

Z vyjádření developerů v minulých letech vyplývalo, že zhruba polovina kupujících pořizovala byt za hotové a polovina na hypotéku. Pokud se z pohledu individuálního investora zahrnou náklady na hypoteční úvěr, vzniká po loňském zdražení hypoték rovněž neradostný obrázek. Modelový příklad uvádí David Eim, místopředseda představenstva společnosti Gepard Finance. Podle něj se dá vycházet z toho, že cena bytu je dnes na podobné úrovni jako před rokem, modelově tedy třeba 8,8 milionu za jednotku o 80 metrech čtverečních. Při tříprocentní úrokové sazbě na začátku loňského roku vyšla splátka 80procentní hypotéky sjednané na 30 let na 29,5 tisíce korun měsíčně, nyní je to při šestiprocentním úroku zhruba 42 tisíc korun. Úroky v prvém případě dosahují za pět let zhruba milion korun, ve druhém dva miliony korun.

Nájemné během uplynulého roku v Praze vzrostlo zhruba ze 300 na 370 korun za metr čtvereční měsíčně. Hrubý nájem, tedy před odečtem daní, pojištění či fondu oprav, se tak zvedl za pětileté období z 1,44 milionu na 1,8 milionu korun. Nestačí tak ani na pokrytí úroků z hypotéky. „Sazba hypotéky velice výrazně vzrostla a náklady investice se prakticky zdvojnásobily. Růst nákladů plynoucích z hypotéky je mnohem větší než růst nájemného,“ shrnuje David Eim.

Second hand a menší města

Realitní trh silně ovlivňuje celková ekonomická situace, z čehož se odvíjejí i předpovědi pro budoucnost. Zásadní dopad bude mít výše úrokových sazeb, geopolitická situace, inflace na straně stavebních nákladů nebo také daňová politika vlády. „Nadále se bude pravděpodobně relativně dobře dařit logistickým parkům, u kancelářských budov bude proti možnému tlaku na vyšší výnosnost působit inflace nájemného a snižující se developerská aktivita. Pro menší investory se nejspíše naskytnou výhodné koupě některých bytů na sekundárním trhu, pro dlouhodobé investory se vrátí otázka konceptů nájemního bydlení,“ shrnuje David Mazáček z ISTI.

Na rezidenčním trhu jsou podle něj z hlediska výnosu atraktivními lokalitami menší a střední města, kde více klesají ceny a strměji roste nájemné. „Současně je zde větší koncentrace obyvatel, které zasáhly limity ČNB pro poskytování hypoték, a pokud nedojde k jejich zrušení, bude poptávka po nájemním bydlení nadále stoupat,“ vysvětluje Mazáček. U novostaveb očekává letos stagnaci cen. Při desetiprocentní inflaci předpovídané centrální bankou to znamená, že tyto nemovitosti ztratí desetinu reálné hodnoty. „Je velmi pravděpodobný další růst nájemného, ale nikoli tak razantní jako v roce 2022,“ dodává expert ISTI.