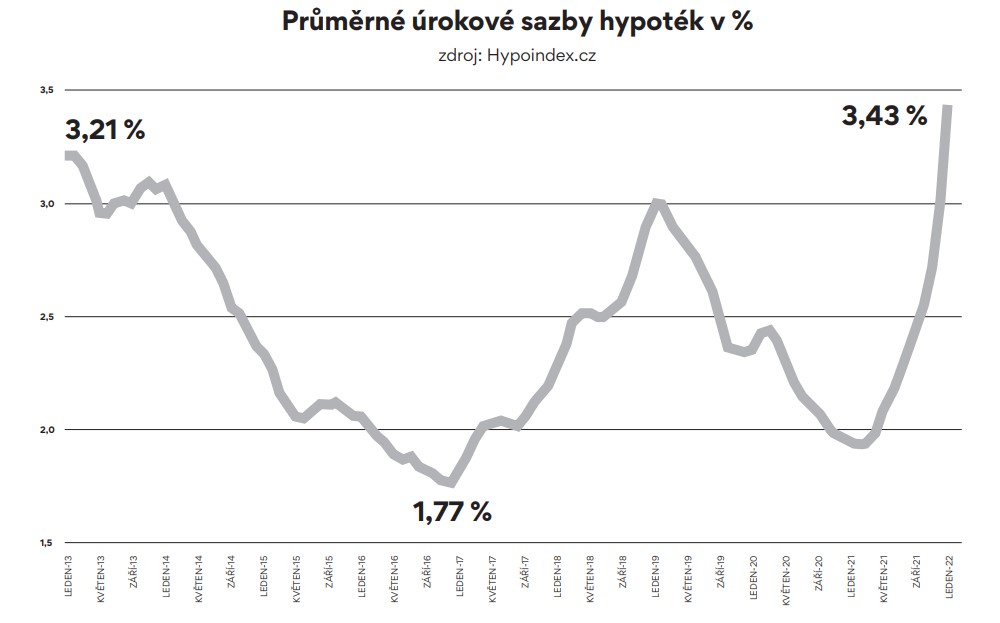

Když se v druhé polovině loňského roku začaly množit zprávy o rostoucí inflaci a Česká národní banka se pustila do zvyšování úrokových sazeb, bylo nasnadě, že dostane na frak i trh hypoték. Výrazné ochlazení přišlo hned v lednu. Podle ukazatele Fincentrum Hypoindex se dostala průměrná úroková sazba u nových hypoték na hodnotu 3,43 procenta. Tedy o 0,44 procentního bodu výš než v prosinci, což v meziměsíčním srovnání znamenalo nejrychlejší růst od roku 2003.

Pokles o čtvrtinu

Vyšší úroky se okamžitě projevily poklesem zájmu o nové hypotéky. V lednu si Češi půjčili 33 miliard korun, což bylo o necelou čtvrtinu méně než v prosinci, uvádí statistiky České bankovní asociace. Klesající trend zaznamenaly také počty poskytnutých hypoték, jichž bylo oproti prosinci o 23 procent méně – místo 10 tisíc pouhých 7,7 tisíce.

Ve skutečnosti však může být situace o dost horší. „Současná čísla z hypotečního trhu jsou stará, protože lidé měli vyjednané podmínky ještě z minulého roku. Reálně dnes na průměrnou úrokovou sazbu kolem 3,5 procenta nedosáhnou, nabídkové sazby jsou o jeden procentní bod výš,“ vysvětluje Dominik Stroukal, hlavní ekonom Platební instituce Roger. Žadatelé se podle něj mohou letos u některých bank a kratších fixací dostat i nad 6 procent. Což je více než trojnásobek sazeb, které byly ještě nedávno obvyklé.

Komplikaci tato situace nepředstavuje jen pro nové žadatele o hypotéku, ale zejména pro ty, jimž končí období fixace. To se týká odhadem 40 tisíc domácností, jež budou muset po letech nízkých úrokových sazeb počítat se skokovým zvýšením nákladů na bydlení, navíc v době obecného zdražování, a to především u energií.

Válka zvedne inflaci

Ne všichni ale zkraje roku počítali ztráty. Například pro Českou spořitelnu nedopadl leden i přes ochlazení trhu špatně. „Celkem jsme zaznamenali 2561 nových hypotečních úvěrů v objemu přes osm miliard korun a s úvěry od Buřinky jsme opět překročili hranici deseti miliard korun. V meziročním srovnání byl počet uzavřených úvěrů na bydlení letos v lednu o třetinu úspěšnější než ve stejném období před rokem,“ říká Filip Belant, šéf hypotečních úvěrů v České spořitelně. Růst přičítá především tzv. předzásobení se, kdy si řada klientů s ohledem na protiinflační politiku ČNB svou úrokovou sazbu včas zafixovala.

I spořitelna ovšem očekává v průběhu roku propad. Podepíše se na tom také nová regulace České národní banky, jež od dubna ztížila dostupnost hypoték pro žadatele starší 36 let. Do hry vstoupila také válka na Ukrajině. Ta je podle Heleny Horské, hlavní ekonomky Raiffeisenbank, kromě lidské tragédie také druhou vlnou energetické krize. Česko by se mělo připravit na další zdražování energie. Ekonomové i centrální bankéři už varují, že inflace zůstane delší dobu na vyšší úrovni a zpomalí později, než se čekalo.

Růst cen energie se ovšem nemusí přetavit do dalšího zvyšování úrokových sazeb. „Zdražování ropy a plynu je z pohledu centrální banky něco, co nemůže ovlivnit. V takovém případě existuje takzvaná výjimka z inflačního cílení, kterou ČNB může využít a tvrdit, že nebude vůbec reagovat na vyšší inflaci z titulu vyšších cen těchto surovin. Pak bude jen kontrolovat, aby inflace nerostla víc, než by odpovídalo zdražení ropy a plynu, aby nerostly marže,“ vysvětluje Horská.

Oživení nejdříve za rok

Hypoteční propad bude mít vliv i na ceny nemovitostí. Ty sice nespadnou, ale zpomalení růstu cen analytici připouštějí. Podle Dominika Stroukala je dokonce možné, že ačkoli mohou byty v centrech velkých měst nadále zdražovat dvouciferným tempem, dostanou se na trh i některé investiční byty. U nich zvyšující se náklady po konci fixace nedokážou pokrýt výnosy z pronájmu, které rostou pomaleji. „Šikovný kupující tak může najít příležitost lépe než dříve,“ tvrdí.

Jak to bude s úrokovými sazbami dál, bude velmi záležet na vývoji sazeb na mezibankovním trhu. Ty používají banky obvykle jako základ pro stanovení sazeb klientských včetně hypotečních. „Úrokové sazby z nových hypoték by se mohly z aktuální úrovně ještě mírně zvýšit. Pokud se trh bude chovat podobně jako v letech před pandemií, měl by se růst sazeb zastavit kolem 4,5 procenta,“ odhaduje Michal Skořepa, analytik České spořitelny. V delším časovém horizontu, zhruba od roku 2023, by se měl zájem o hypotéky aspoň do jisté míry znovu oživit.