Texty: Jan Němec, Jan Stuchlík

1) Estate index: Nové byty zase o něco zdraží

2) Rezidenční trh: Trh se stabilizoval

3) Nájemní bydlení: Velcí investoři posilují

4) Kanceláře: Odraz ode dna

5) Logistika a industriál: vyčkávání na příležitost

6) Obchod: Návrat dob předcovidových

7) Investice: Realitní transakce na vzestupu

8) Realitní fondy: Nové akvizice a solidní výnosy

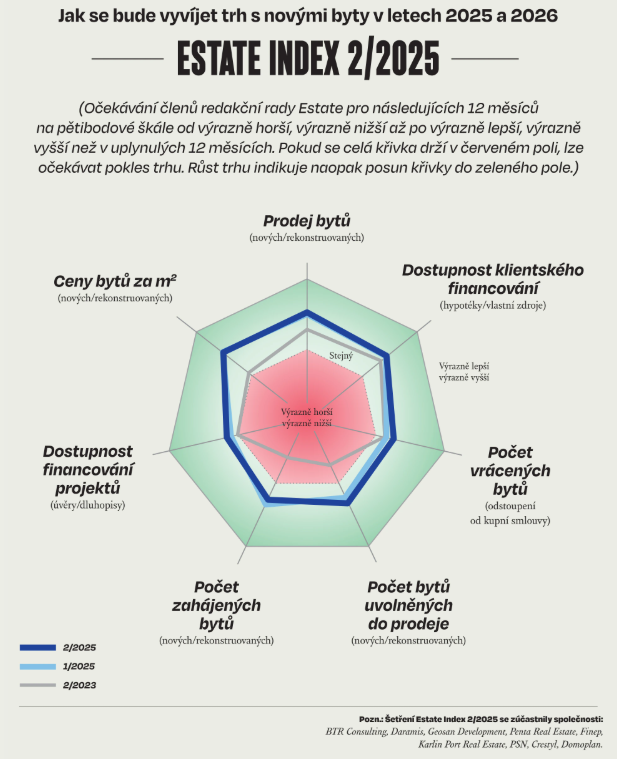

1) Estate index

Nový byty zase o kus zdraží

Příštích dvanáct měsíců by měli mít developeři žně. Poptávka je vysoká a developeři nestíhají své nabídkové katalogy doplňovat. Jenže ve vzduchu visí hrozba, že nabídka bude v příštích letech vysychat, naznačuje aktuální vydání Estate Indexu.

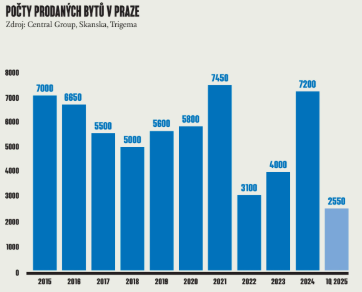

Pražský trh s novými byty má nakročeno k historickému rekordu. Jen za první kvartál letošního roku našlo nového majitele 2550 nových bytů. Při tomto tempu by mohly celoroční prodeje atakovat osmitisícovou hranici. Dosavadní rekord padl v roce 2021, kdy se prodalo 7450 nových bytů. Potvrzuje se tak předpověď Estate Indexu ze začátku letošního roku.

V příštích dvanácti měsících trh nepoleví. Poptávka zůstane silná, developeři se jí budou snažit dohnat, ale tempo uvolňování nových bytů na trh se zájmem kupujících nebude držet krok. Výsledkem bude další růst cen bytů, ukazuje aktuální vydání Estate Indexu, který mapuje očekávání předních developerů a expertů na trh s nemovitostmi, kteří tvoří redakční radu magazínu Estate.

Silná poptávka zůstává

Poptávka po nových bytech ožila před dvěma lety. Od té doby roste. Vnímají to i developeři, kteří už dva roky tvrdí, že v příštích dvanácti měsících předčí zájem o byty rok předchozí. Do karet developerům hraje snižování úrokových sazeb u hypoték, i když není tak rychlé, jak se ještě před rokem očekávalo. Přesto developeři věří, že dostupnost úvěrů na bydlení se bude dál zlepšovat. Rovněž bude ubývat klientů, kteří si nakonec nákup rozmyslí a od kupní smlouvy odstoupí.

Slabinou trhu byla ještě před dvěma lety nabídka bytů. Developeři vyčkávali, jestli se očekávání ohledně oživení zájmu o koupi potvrdí. Letos a v první polovině příštího roku naopak vrhnou na trh maximum, co v tuto chvíli mají k dispozici v portfoliu povolených projektů,nebo jejich dílčích etap. Poroste počet bytů v nabídkových katalozích. Lehce zpomalit by ovšem mohl růst počtu bytů, které se v příštích dvou pololetích začnou stavět.

Rozdíl v tempu růstu poptávky a nabídky se i v dalších měsících přelije do pokračujícího růstu cen bytů, ukazuje Estate Index. Ceny po stagnaci v letech 2022 a 2023 dál rostou, loni poskočily o 7 procent, v letošním prvním čtvrtletí jsou proti konci loňského roku vyšší o 2 procenta.

Dlouhodobý problém s nabídkou

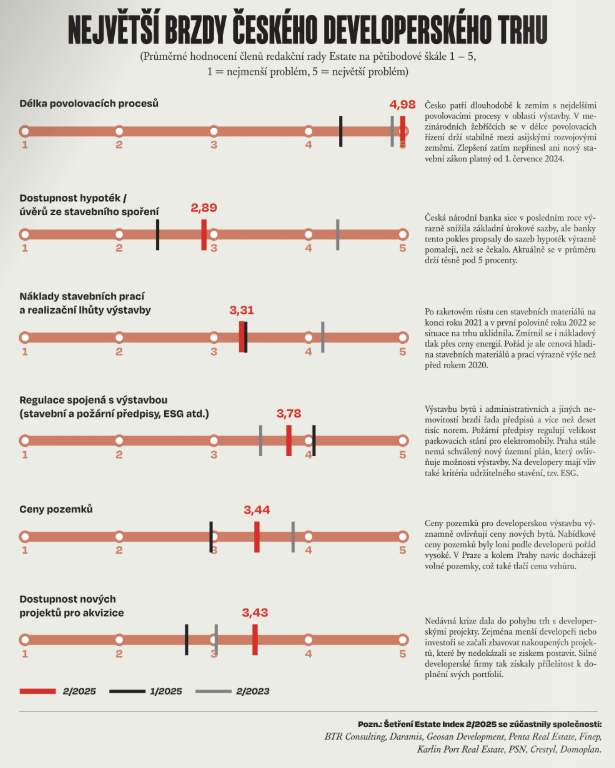

V příštích letech trend zdražování bytů jen těžko něco zastaví. Důvody jsou především na straně nabídky. Estate Index mapuje také dlouhodobé faktory, které ovlivňují kondici celého trhu a mají vliv především na rychlost výstavby a počet nových bytů na trhu. Z aktuálního šetření vyplývá, že závažnost těch, které budou nabídku bytů škrtit, roste. Nejde přitom zdaleka jen o délku povolovacích procesů v Česku, která je vnímána jako největší problém tuzemského trhu. Developeři opět začínají pociťovat jako rostoucí problém zvyšující se ceny pozemků, které se nutně musí propsat i do koncových cen bytů. Zdá se, že se začíná zhoršovat i dostupnost nových projektů pro akvizice, ať už jde o jejich počet, kvalitu nebo cenu. Silně výstavbu ovlivňuje také dodatečná regulace, které se stavaři a developeři musí přizpůsobit. Jen stavebních norem je dnes přes deset tisíc, desetkrát více než v 90. letech minulého století. Cenový růst nových bytů potáhnou i stavební náklady, které rok od roku narůstají. Přesto tento trend developeři vnímají jako výrazně menší problém než ještě před dvěma lety.

Jak číst Estate Index

Estate Index publikuje developerský magazín Estate každého půl roku. Na sadu standardizovaných otázek odpovídají developeři a experti na realitní trh zastoupení v jeho redakční radě. U každého indikátoru hodnotí, jak se bude vyvíjet v příštích dvanácti měsících ve srovnání se stejně dlouhým uplynulým obdobím na pětibodové škále od výrazně horší, výrazně nižší až po výrazně lepší a výrazně vyšší. Odpovědi jednotlivých členů redakční rady jsou váženy jejich pozicí na trhu.

Estate Index mapuje poptávku, nabídku i očekávaný vývoj cen nových bytů. Předpokládaný vývoj jednotlivých indikátorů i celého trhu lze vyčíst z pavučinového grafu. Pokud se jejich hodnota drží v červeném poli, očekává se zhoršení ve srovnání s předchozími dvanácti měsíci. Pokud hodnota vystoupá do zeleného pole, měla by se situace na trhu u daného indikátoru zlepšovat. Pokud se celá křivka drží v červeném poli, lze očekávat pokles trhu. Růst indikuje naopak posun křivky do zeleného pole.

2) Rezidenční trh

Rezidenční trh se stabilizoval, dlouhodobé problémy trvají

V průběhu roku 2024 se český trh s rezidenčními nemovitostmi definitivně stabilizoval. Po téměř dvouletém zamrznutí, které způsobila ekonomická nejistota, vysoká inflace a drahé hypoteční úvěry, se opět rozhýbala poptávka po bydlení, a to jak na primárním, tak na sekundárním trhu. Přispěl k tomu jak růst reálných příjmů obyvatel Česka, tak makroekonomické faktory.

Centrální bance se podařilo zkrotit růst cen, na což reagovala snižováním základní úrokové sazby. Ruku v ruce s levnějšími mezibankovními zdroji se to podepsalo na nižších sazbách hypoték. Ty se postupně vrátily pod šesti- a na konci loňského roku i pětiprocentní hranici. Letos v květnu se průměrná úroková sazba skutečně realizovaných hypotečních úvěrů, kterou sleduje poradenská společnost Broker Consulting, snížila na 4,71 procenta. Do karet klientům hrálo také zmírnění regulace ČNB a méně přísné posuzování příjmů žadatelů o úvěr.

Finanční instituce podle informací České bankovní asociace loni poskytly nové hypoteční úvěry v objemu 228 miliard korun. To představovalo meziroční nárůst o 83 procent. K tomu navíc refinancovaly úvěry na bydlení v rozsahu 47 miliard korun. Hypoteční trh si tak polepšil ze 150 miliard v roce 2023 na loňských celkových 275 miliard korun poskytnutých hypotečních úvěrů. Zájem o půjčky na bydlení se propsal také do poptávky po bytech a domech.

Nabídka bytů neporoste

Na nabídkové straně trhu s byty se ovšem nic zásadního nezměnilo. Dlouho očekávaná digitalizace stavebního řízení, od níž si developeři slibovali zásadní zrychlení a zjednodušení povolovacího procesu, se příliš nepovedla. Celkem loni stavební úřady vydaly podle ČSÚ 72 tisíc povolení, což je nejmenší počet od roku 1999. Namísto očekávaného zlepšení se tak hlavní, dlouhodobý problém českého realitního trhu – tedy pomalá výstavba a nedostatečná nabídka bytů – výhledově ještě zhoršil.

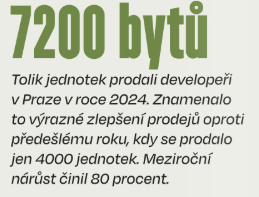

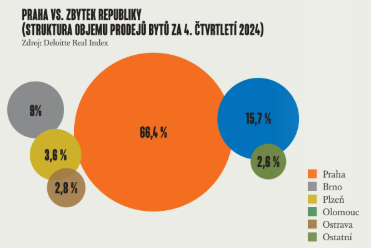

Na pražském trhu novostaveb se optimismus nakupujících projevil výrazným růstem počtu prodaných bytů. Zatímco v roce 2022 našlo nové majitele jen 3,1 tisíce bytů a v roce 2024 čtyři tisíce bytů, loni se prodeje vyšplhaly na 7,2 tisíce jednotek. Meziroční růst tak činil 80 procent.

Pozici nejprogresivnější městské části loni potvrdila Praha 9, která těží z velkého množství bývalých průmyslových areálů a dalších brownfieldů, na kterých staví většina významných developerských hráčů z Prahy. Celkem stála devátá městská část za celou čtvrtinou všech prodaných nových jednotek. Intenzivní výstavba se přitom projevuje nejen větší nabídkou nemovitostí na trhu, ale také nejnižšími cenami v hlavním městě. Zhruba třetinu prodejů pak zajistily Praha 5 a Praha 10, kde rovněž probíhá poměrně silná výstavba.

Malé byty vedou

I v loňském roce se potvrdilo, že největší zájem je mezi kupujícími o byty 2+kk či 2+1. Ty tvořily celé dvě pětiny všech prodaných jednotek. Další pětinu prodejů představovaly garsonky. Zhruba 30 procent zaujímaly byty 3+kk; větší jednotky tvořily jen velmi malou část, a to jednak kvůli malé nabídce a jednak vysokým cenám bytů s velkou podlahovou plochou.

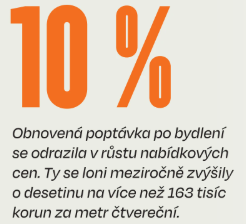

Střet oživující poptávky s nadále nedostatečnou nabídkou se nutně podepsal na obnovení růstu cen nových bytů. Průměrná nabídková cena na konci roku činila více než 163 tisíc korun za metr čtvereční, tedy o sedm procent meziročně více. Průměrná prodejní cena pak atakovala hranici 157 tisíc korun za metr, což bylo dokonce o 10 procent více než v roce 2023. Za hlavní důvody zdražování označují developerské společnosti vedle převisu poptávky nad nabídkou také rostoucí stavební náklady jak u materiálů, tak u stavebních prací. Počet bytů, které se dostaly ke kupujícím, navíc loni významně snížila výstavba projektů určených pro nájemní bydlení, které developeři prodávali přímo investorům.

Prodeje v krajích se zvyšují

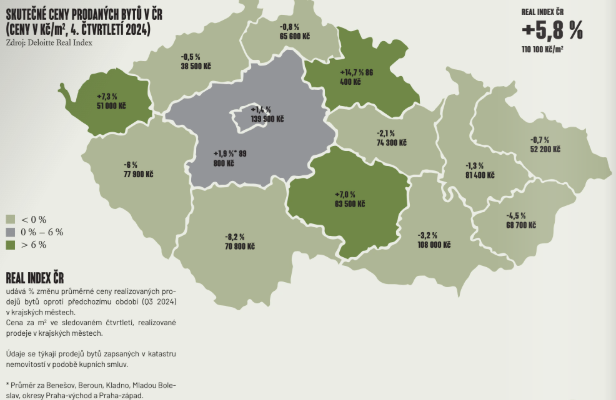

Jasnou dominanci Prahy v oblasti výstavby nových bytů potvrzují statistiky o počtech prodaných bytů v krajích. Celkem se podle údajů Asociace pro rozvoj trhu nemovitostí (ARTN) prodalo mimo hlavní město 9256 nových bytů, což představuje meziroční nárůst o 60 procent. Nejsilnější z hlediska prodejů byly Jihomoravský a Středočeský kraj, které se na celkovém počtu podílely zhruba polovinou.

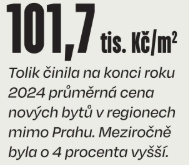

Průměrná cena prodaných nových bytů činila podle ARTN na konci roku 2024 101,7 tisíce korun za metr čtvereční, tedy o čtyři procenta více než v roce 2023. Většina nárůstu cen připadla na první pololetí roku. V posledních dvou kvartálech roku 2024 se ceny držely více méně na stejné úrovni. Mimo metropoli je tedy zdražování rezidenčních nemovitostí pomalejší než v Praze.

Ceny rostou i v roce 2025

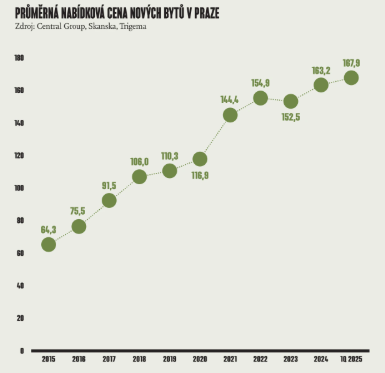

První měsíce roku 2025 ukazují, že zájem o koupi bytů dál roste. Za první tři měsíce roku se podle analýzy developerských společností Trigema, Central Group a Skanska v hlavním městě prodalo přes 2,5 tisíce jednotek, což představuje meziroční nárůst o 60 procent. Zároveň šlo o nejsilnější první čtvrtletí roku za posledních patnáct let. Pokračující růst poptávky má letos stejné příčiny jako loni, tedy další snižování úrokových sazeb hypotečních úvěrů, ekonomická stabilita Česka a růst reálných mezd.

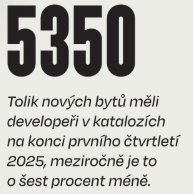

Vysoká poptávka i letos povede k růstu cen. V prvním kvartále nabídkové ceny mezičtvrtletně vzrostly téměř o tři procenta na bezmála 168 tisíc korun za metr čtvereční. Z pohledu nabídky ani letošní rok nebude výjimkou trendu posledních let, kdy výstavbu nových bytů především v Praze silně brzdí pomalé povolování projektů. Nabídka volných nových bytů na prodej v prvním čtvrtletí klesla na 5350 jednotek, což je o šest procent méně než na konci roku 2024. Katalogy developerů se vyprazdňují i navzdory tomu, že v prvním kvartálu dodali na trh 1950 bytů, přičemž dlouhodobý průměr činí 1400 jednotek. S ohledem na rekordní poptávku tak hrozí, že se nabídka developerů bude v průběhu roku dál zmenšovat. Poptávku by podle ARTN uspokojila výstavba 10 tisíc bytů ročně.

3) Nájemní bydlení

Velcí investoři posilují v nájemním bydlení

V nájmu žije v Česku zhruba pětina domácností. Trendem příštích let nicméně kvůli rostoucím prodejním cenám bytů a domů bude zvyšování tohoto podílu. Výstavba nájemních bytů proto bude důležitým doplňkem developmentu.

V současnosti drtivou většinu nájmů poskytují malí pronajímatelé, kteří vlastní řádově jednotky činžovních, investičních bytů. V posledních letech ale rostoucí nájemní trh v Česku přitahuje také institucionální pronajímatele, kteří pořizují celé bytové domy postavené developery na míru, tzv. Built-to-rent. Tyto domy tak na jednu stranu poskytují stále žádanější nájemní bydlení, na druhou stranu ale odsávají část produkce developerů z vlastnického trhu, a mají tedy i dopad na růst prodejní cen bytů.

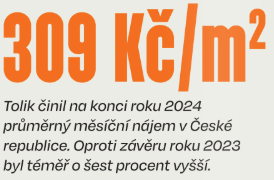

Průměrná činže v Česku činila podle statistik poradenské společnosti Deloitte 309 korun za metr čtvereční měsíčně, což bylo zhruba o šest procent více než v závěru roku 2023. Mezi regiony ale panují ve výši nájmů výrazné rozdíly. Nejdražší jsou v Praze – v průměru činí 425 korun za metr měsíčně. Naopak nejlevnější jsou k mání v sociálně slabých regionech – v Ústí nad Labem se platí kolem dvou stovek za metr čtvereční měsíčně, v Karlových Varech a Ostravě pak zhruba 225 korun za metr čtvereční měsíčně.

Dražší nájemné u velkých investorů

Institucionální nájemní (BTR) projekty poskytují dražší nájemní bydlení než malí pronajímatelé. Vyšší cenu ale vyvažují lepší služby. V průměru se platí v BTR projektech 534 korun za metr čtvereční měsíčně.

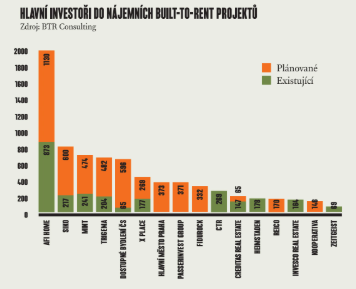

Podle údajů společnosti BTR Consulting bylo na konci roku 2024 v hlavním městě celkem 19 BTR projektů s 2,9 tisíce bytů. Zároveň loni institucionální pronajímatelé uzavřeli několik smluv s developery o budoucích projektech, které celkem přinesou na pražský trh 1,3 tisíce nových činžovních bytů. Například společnost AFI koupila dva projekty od developerské společnosti Finep. Konkrétně šlo o Novou Elektru a V Korytech. Posilovala také společnost XPlace provozovaná Arcibiskupstvím pražským, která koupila projekt Nová Šárka od Finepu nebo fond MINT, jenž akvíroval další etapu projektu Vysočanský mlýn od Metrostavu.

Lídři trhu

Jednoznačně největšími hráči na pražském BTR trhu mezi developery jsou AFI a Finep. Prvně jmenovaná společnost sama staví byty do svého nájemního portfolia, Finep má za sebou už téměř desítku transakcí s BTR projekty a plánuje postavit v příštích letech tisíce nájemních bytů na míru pro investory. Z hlediska pronajímatelů vládne pražskému trhu AFI následovaná nájemními byty SIKO, Mint, Trigemy a Dostupného bydlení České spořitelny. Celkem bylo loni na konci roku dokončeno či rozestavěno na 12 tisíc bytů v BTR projektech. V letošním a příštím roce mají přibýt další tisíce jednotek.

4) Kanceláře

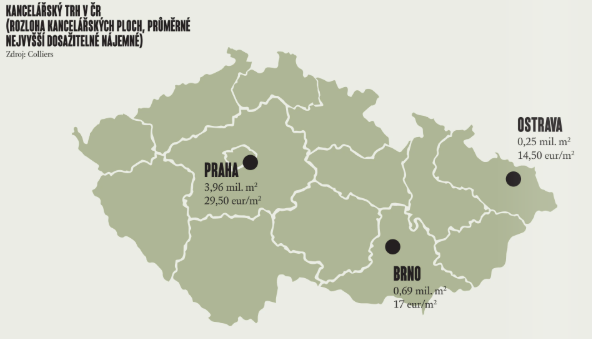

Kancelářský trh se odrazil ode dna

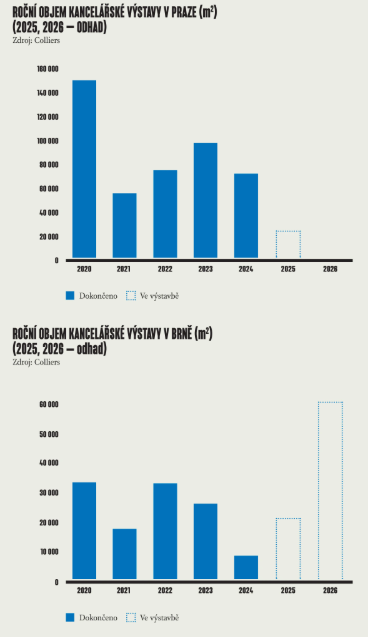

Pražský trh s administrativními prostorami se odrazil ode dna. Po dvou letech se opět začaly stavět nové kancelářské budovy, plocha nových kanceláří ale stále zůstává hluboko pod dlouhodobým průměrem.

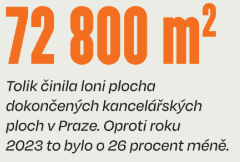

Celkem loni developeři dokončili podle statistik Prague Research Forum 72,8 tisíce metrů čtverečních kancelářských ploch, což bylo meziročně o 26 procent méně. A také výrazně pod průměrem posledních deseti let, který činil 120 tisíc metrů čtverečních.

V prvním čtvrtletí dokončil svůj projekt Roztyly Plaza s 21,7 tisíce metrů čtverečních developer Passerinvest Group. Přírůstek za druhý kvartál měla na svědomí společnost Crestyl, která dodala na trh dvě kancelářské budovy z projektu Hagibor s celkem 28,9 tisíce metrů čtverečních, a developer Sekyra Group. Ten dokončil budovu Rohan City A1 v Praze 8 s 8,6 tisíce metrů čtverečních. V druhé polovině roku přibyly jen dva menší projekty – Riveroff Office House v Praze 7 a 100 Yards v Praze 1, které dohromady nabídly 4,7 tisíce metrů čtverečních.

Slabý rok 2025

Na konci roku bylo ve výstavbě přes 164 tisíc metrů čtverečních. Z toho významnou část stavěla společnost Sekyra Group – celkem 119,2 tisíce metrů čtverečních (včetně nového kampusu České spořitelny o 75 tisících metrech). Termín dokončení těchto projektů je stanoven na rok 2027.

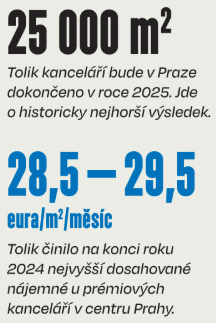

Rok 2025 bude z hlediska dokončených kanceláří ještě chudší než rok 2024. Projeví se absence zahájených nových projektů z roku 2023. Na pražském trhu tak přibude jen necelých 25 tisíc metrů čtverečních. Bude to historicky nejhorší rok. Největší dokončený projekt letos bude PernerKa s 9,3 tisíce metrů čtverečních administrativních ploch. V příštím roce bude hotovo několik rekonstrukcí, které zajistí přibližně 50 tisíc metrů čtverečních nových kanceláří.

Zájem o kanceláře roste

Zatímco nabídková strana kancelářského trhu se teprve probírá z hlubokého útlumu, poptávka po moderních kancelářích v Praze loni rostla. Hrubá realizovaná poptávka dosáhla 636,7 tisíce metrů čtverečních, což bylo zhruba o pětinu více než v roce 2023. Nové pronájmy a expanze představovaly třetinu objemu.

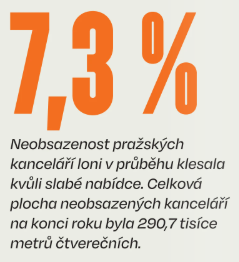

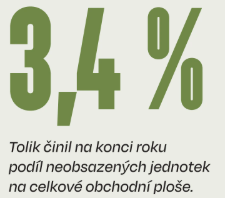

Převis poptávky nad nabídkou se projevil také snížením neobsazenosti pražských kanceláří. Ta na konci roku klesla na 7,3 procenta. Celkový objem neobsazených moderních kancelářských ploch se podle Prague Research Fora v Praze snížil na 290,7 tisíce metrů čtverečních. Nejnižší míra neobsazenosti byla zaznamenána v Praze 2 (2,6 %) a v Praze 8 (3,6 %), naopak nejvíce volných kanceláří je v Praze 3 (19 %) a Praze 10 (12 %).

Drahé nájmy a fit-outy

Dalším efektem nedostatečné nabídky nových kanceláří byl pokračující růst nájmů. Nejvyšší dosahované nájemné na konci minulého roku podle Prague Research Fora vzrostlo na 28,5 až 29,5 eura za metr čtvereční měsíčně v centru Prahy. U tzv. trofejních nemovitostí pak činilo dokonce více než 30 eur za metr čtvereční měsíčně. Meziroční nárůst činil sedm procent, kumulovaně za pět let prémiové kanceláře zdražily více než o čtvrtinu. Ve vnitřním městě nájemné v závěru roku dosáhlo 18,5 až 19,5 eura za metr čtvereční měsíčně a na periferii 15,5 až 16,5 eura za metr měsíčně.

Trendem roku 2024 byl podle ARTN výrazný růst nákladů na vybavení kancelářských prostor. V minulosti dosahovaly tyto náklady kolem 400 eur za metr čtvereční, přičemž pronajímatelé hradili až polovinu této sumy. Loni se náklady vyšplhaly až na 1200 eur za metr čtvereční.

Minimální objem dokončených ploch v příštích dvou letech povede k dalšímu zdražování nájmů a také k poklesu neobsazenosti pražských kanceláří.

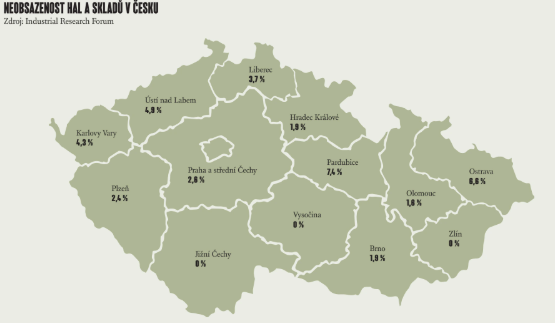

5) Logistika a industriál

Developeři v logistice: Vyčkávání na příležitost

V oblasti průmyslových a logistických nemovitostí byl rok 2024 relativně slabý. Poptávka po výrobních halách a skladech byla nejnižší od roku 2018, což se projevilo také v aktivitě developerů. Část z nich reagovala na opatrnost potenciálních nájemců pozastavením nových projektů těsně před dokončením. Jinými slovy, s finalizací nových hal vyčkávali developeři na moment, kdy se jim podaří zajistit nájemce, a rezignovali na spekulativní výstavbu.

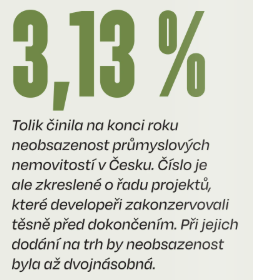

Takzvaný efekt shell&core zkresluje údaje o neobsazenosti průmyslových a logistických hal. Ve čtvrtém kvartálu míra neobsazenosti stoupla na 3,13 procenta. Pokud by se ale započítaly nedokončené haly čekající na nájemce, vyskočila by podle analýzy ARTN na dvojnásobek – kolem šesti procent. Tato reálná míra neobsazenosti by tak byla blízko okolním trhům, například Polsku nebo Slovensku, kde neobsazenost činí osm, respektive pět procent.

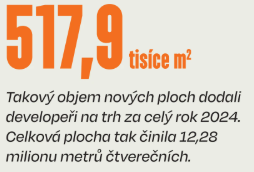

Objem nově dodaných průmyslových a skladových ploch dosáhl v roce 2024 celkem 517,9 tisíce metrů čtverečních, což znamená meziroční pokles o 45 procent. Celková rozloha prostor pak loni na konci roku činila 12,28 milionu metrů čtverečních.

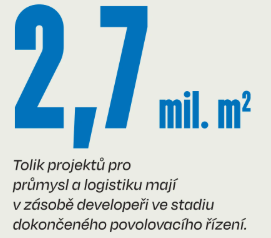

Letošní rok by měl pro developery vyznít pozitivněji. Díky realizaci odložených projektů se podle Industrial Research Fora očekává dokončení více než 830 tisíc metrů čtverečních průmyslových a logistických hal. Přitom dalších bezmála 385 tisíc metrů čtverečních je ve zmiňovaném stadiu shell&core a mohou být v případě nalezení nájemce k dispozici během čtvrt až půl roku. Kromě toho mají developeři v zásobě dalších 2,7 milionu metrů čtverečních hal se stavebním povolením, u nichž může v případě příznivějších podmínek na trhu začít výstavba prakticky okamžitě. Celková potenciální naplánovaná plocha je tak podle ARTN zhruba 5,9 milionu metrů čtverečních.

Poptávka po průmyslových nemovitostech byla loni nejnižší od roku 2018. Za celý rok objem dosáhl 1,45 milionu metrů čtverečních. Co se nájemců průmyslových nemovitostí podle sektorů týče, přibližně polovinu z nich tvořily výrobní firmy. Logistické a dopravní podniky obsadily necelou třetinu hal v Česku, na ostatní sektory připadla pětina objemu ploch.

Nízká poptávka se podepsala na stagnaci nájmů v průmyslových a skladových prostorách. Nejvyšší dosažitelné nájemné činilo podle Industrial Research Fora 7 až 7,5 eura za metr čtvereční měsíčně a zůstalo tak téměř rok na stejné úrovni. Zároveň ale ARTN sleduje sílící vyjednávací sílu nájemců, kteří jsou schopní si se správci či developery vyjednat příznivější podmínky nájmů.

6) Obchod

Obchodní centra: Návrat dob předcovidových

V oblasti retailu se rok 2024 nesl ve znamení postupného zotavování z ekonomického útlumu a nízké spotřebitelské důvěry, který způsobil konflikt na Ukrajině, inflace a energetická krize. Maloobchodní tržby loni vzrostly meziročně o čtyři procenta, tedy o jeden procentní bod nad růstem spotřebitelských cen. Nejsilnější růst poptávky zaznamenaly segmenty drogerie a internetového prodeje.

I přes ekonomické oživení pokračoval trend posledních let, který se podle průzkumných agentur projevil u zákazníků především v racionálnějším nakupování. Češi například ještě více než v minulosti nakupují ve slevách, omezují nákupy zbytného zboží a omezují takzvané impulzivní nákupy.

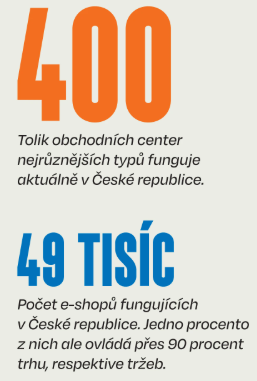

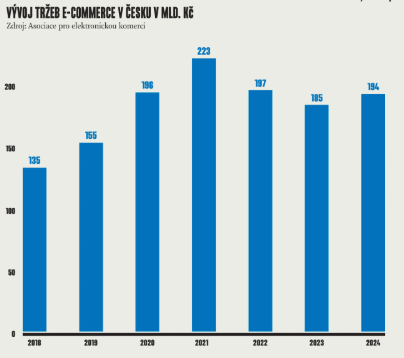

Poprvé po dvou letech se obrátil také trend v internetových nákupech. Zatímco po skončení pandemie koronaviru obliba e-shopů v letech 2022 a 2023 mírně klesala, loni zažili on-line prodejci růst tržeb o více než pět procent. Čeští prodejci se ale zároveň musí vypořádat s razantním nástupem zahraničních, především čínských e-shopů, jako jsou například Temu nebo Shein. Pomoci by jim mohly i úřady; Asociace pro elektronickou komerci je vyzývá k tomu, aby si posvítily na nekalé obchodní praktiky zahraničních e-shopů.

Boom retail parků

V roce 2024 pokračoval také trend viditelný v posledních letech, který spočíval ve sbližování kamenných a on-line prodejen. Většina provozovatelů kamenných obchodů se přizpůsobuje tomuto trendu a využívá internet jako platformu, s jejíž pomocí se snaží zákazníky přilákat i do tradičních obchodů.

Podle průzkumu ARTN má Česko největší expanzi tradičního retailu sice už za sebou, zároveň ale oslovení experti očekávají další nárůst retailových ploch. Největší perspektivu předpovídají segmentu retailových parků. Ty těží mimo jiné z přítomnosti levných diskontních prodejen, které byly v době ekonomického útlumu tahákem pro nakupující hledající úspory. Právě diskontní obchody zároveň byly v roce 2024 nejaktivnější při rozšiřování obchodních ploch.

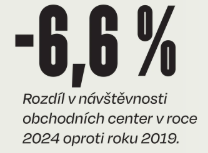

Retail se stále nevyrovnal s následky pandemie covidu z hlediska návštěvnosti nákupních center. Ta sice v loňském roce vzrostla, stále ale zůstává o 6,6 procenta pod úrovní předcovidového roku 2019. Nejistota na trhu se projevila také stagnujícími nájmy v retailu. Nájemné v obchodech typu high street se držely kolem 200 eur za metr čtvereční měsíčně. Nejúspěšnější obchodní centra na exponovaných místech si účtovala až 140 eur za metr čtvereční měsíčně. U retail parků na okrajích menších měst se platilo mezi 5 až 6 eury za metr čtvereční za měsíc.

Konstantní výnosnost

Nemění se míra výnosnosti retailových ploch. Průměrný yield u pražských nákupních center se v roce 2024 pohyboval mezi 6 až 6,5 procenta stejně jako u retailových parků, na pražských high street mezi 4,5 až 5,5 procenta.

Celková prodejní plocha nákupních center (nákupních galerií, retail parků, hypermarketů a specializovaných center) loni podle ARTN dosáhla pěti milionů metrů čtverečních. Přestože je v Česku vybavenost obchodními centry v přepočtu na tisíc obyvatel stále mírně pod průměrem zemí Evropské unie, po přepočtu na reálnou kupní sílu obyvatel se Česko dostává do skupiny zemí s nadprůměrnou kapacitou obchodních ploch. Z toho vyplývá i trend, v jehož rámci se neplánuje žádná zásadní nová výstavba velkých center. Většina investic směřuje do redevelopmentu a modernizace těch stávajících.

V roce 2024 byly otevřeny dvě desítky menších retail parků v regionech, nevzniklo ale žádné nové velké obchodní centrum. Největší investicí loňského roku byla rekonstrukce pražského obchodního domu Maj společnosti Amadeus Real Estate. Modernizací prošla také olomoucká Galerie Šantovka.

Další zajímavé modernizace obchodních center se chystají na letošní rok a léta následující. Redevelopmentem má projít například karlovarská Varyáda, pražské Centrum Černý Most nebo pardubické projekty Grand a Forum. Rozšíření čeká také zmiňovanou Galerii Šantovka a brněnský Avion Shopping Park. Nejzajímavějším novým projektem bude brněnský Dornych, multifunkční centrum developera Crestyl, kde má vzniknout na 27 tisíc metrů čtverečních retailových ploch. Trendem letošního roku má být také pokračující expanze menších retailových parků.

Největší obchodní centra v Česku

Zdroj: Incomind

| Obchodní centrum | Město | Počet obchodů | Celková plocha (tis.m2) | Vlastník |

| Centrum Chodov | Praha | 310 | 102 | Unibail-Rodamco-Westfield |

| Olympia Brno | Brno | 205 | 100 | Deutsche Euroshop |

| OC Letňany | Praha | 195 | 120 | Union Institutional Investment |

| Forum Nová Karolina | Ostrava | 193 | 58 | REICO ČS Nemovitostní fond |

| Centrum Černý Most | Praha | 192 | 93 | Unibail-Rodamco-Westfield |

| Avion Shopping Park | Ostrava | 185 | 85 | Inter IKEA Centre |

| Nový Smíchov | Praha | 185 | 56 | Klepierre |

| Palladium | Praha | 182 | 40 | Union Institutional Investment |

| Galerie Šantovka | Olomouc | 177 | 48 | SMC Development |

| Metropole Zličín | Praha | 152 | 55 | Unibail-Rodamco-Westfield |

7) Investice

Realitní investice na vzestupu

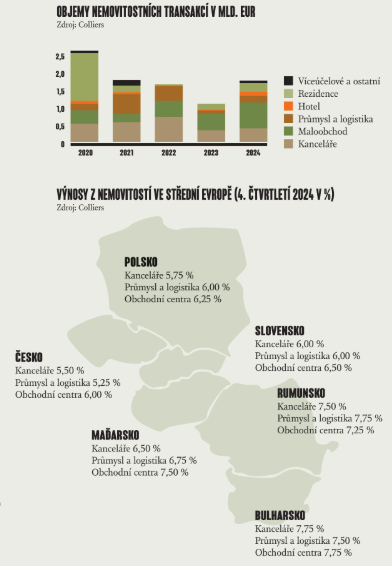

Trh realitních investic v roce 2024 by se dal rozdělit na dvě části: první, slabší pololetí, a druhé pololetí se zvýšenou aktivitou investorů, které se podepsalo na meziročním růstu objemu transakcí. Podle realitně poradenských společností dosáhl loni objem nemovitostních investic na českém trhu 1,8 miliardy eur, což představovalo téměř čtvrtinový meziroční nárůst. Celých 700 milionů eur připadlo na poslední kvartál roku.

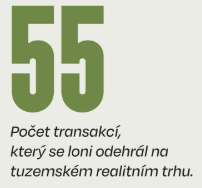

Celkem loni změnily majitele nemovitosti v 55 transakcích. Z toho nejmenších akvizic s hodnotou do 10 milionů eur bylo 21. Největší transakce v hodnotě nad 100 milionů eur se odehrály čtyři.

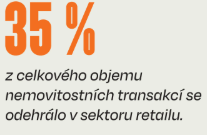

Transakcím v roce 2024 dominovaly retailové nemovitosti s celkem 35procentním podílem. Hlavním důvodem byly dvě velké akvizice: změna majitelů Arkád Pankrác a prodej Centra Černý Most. Druhým nejžádanějším aktivem byly s pětinovým podílem na objemu transakcí kancelářské budovy, následované třetími multifunkčními nemovitostmi. Na průmyslové a logistické nemovitosti připadlo 14 procent a na hotelové transakce sedm procent.

Stejně jako v předešlých letech byli na tuzemském trhu nejaktivnější domácí investoři, kteří realizovali 90 procent celkového objemu transakcí. Analytici předpovídají v letošním roce podobný vývoj – tedy růst objemu transakcí, a to opět s dominantní rolí tuzemských skupin. Nasvědčuje tomu několik slibných dealů, například prodej administrativního centra Myslbek a nákupní galerie Atrium Flora, které koupil olomoucký developer Richard Morávek, respektive jeho investiční fond Max Realitní. Hned na začátku roku změnil majitele také pražský hotel Hilton, který koupila PPF Real Estate. Hned v prvním kvartálu se i díky těmto transakcím podařilo pokořit metu miliardy eur. České dominanci na trhu nahrává hned několik faktorů. Příliv kapitálu do českých fondů z důvodů slabé výnosnosti alternativních investic, oživující ekonomika a také nedostatek jiných investičních příležitostí pro velké fondy. Roli bude hrát i pokračující snižování úrokových sazeb, které zlevňuje úvěrové financování transakcí.

Nejzajímavější transakce roku 2024

| Nemovitost | Prodávající | Kupující | Sektor |

| Portfolio administrativních a retailových nemovitostí | Nova Real Estate | Českomoravská nemovitostní | Průmysl a kanceláře |

| Pařížská 3 (Louis Vuitton) | Amundi CR | Raiffeisen nemovitostní fond | Retail |

| Churchill Square | CFH | Českomoravská nemovitostní | Kanceláře |

| OC Řepy | Trikaya Asset Management | Pragorent | Retail |

| Arkády Pankrác | G City | Trigea | Retail |

| Vysočanský Mlýn | Metrostav Development | MINT | Rezidenční |

8) Realitní fondy

Nové akvizice a solidní výnosy

Realitní fondy na českém trhu v roce 2024 potvrdily pozici rostoucího a velmi obstojně vydělávajícího segmentu investičních nástrojů. Jak fondy zaměřené na drobné investory, tak fondy kvalifikovaných investorů přinesly až na jednu výjimku výnosy vyšší než čtyři procenta – některé přitom tuto metu překonaly velmi výrazně.

Českým realitním fondům se daří. „Navzdory napjatým podmínkám na realitním trhu i obecné nejisté ekonomické situaci sledované fondy zvyšovaly objem spravovaného majetku a dosahovaly solidních výsledků,“ potvrzuje expert na realitní trh Institutu strategického investování z Vysoké školy ekonomické v Praze David Mazáček. Loňské výsledky fondů podle něj potvrzují dlouhodobý trend, kdy se stávají stále důležitější součástí domácího investičního prostředí. „Pro retailové i kvalifikované investory představují zajímavý nástroj pro investici do nemovitostí, které by jim jinak nebyly dostupné, a zároveň nabízí atraktivní zhodnocení jejich kapitálu,“ dodává Mazáček.

Retailové fondy s výnosy i nad 10 procent

Průměrná roční výnosnost realitních fondů za poslední tři roky činila v průměru téměř 7 procent ročně a průměrný výnos za posledních 12 měsíců dosáhl bezmála 6,5 procenta, shrnuje analýza Institutu pro strategické investování.

Mezi retailovými fondy, tedy těmi zaměřenými na menší investory, byl loni v Česku jasným vítězem fond Creditas nemovitostní. Za dvanáct měsíců dosáhl výnosu 10,6 procenta. Druhý fond v pořadí, ZDR Investment Industrial, překonal s velkým náskokem o více než tři procentní body. Přes sedmiprocentní hranici se v roce 2024 přehoupl také fond Trigea.

Nejhůře ze sledovaných fondů si loni vedl fond REICO Long lease, který investorům přinesl zhodnocení kapitálu o necelá tři procenta. Méně než pět procent vynesly ještě další tři fondy: Fio realitní podfond (rovná 4 procenta), REICO Nemovitostní (4,1 procenta) a Generali Investment, Fond realit (4,7 procenta).

Zajímavé údaje poskytuje také statistika o průměrném ročním výnosu fondů za poslední tři roky. Také v této kategorii si drží prvenství fond Creditas Nemovitostní s bezmála desetiprocentním průměrným výnosem. Hned pět fondů pak v posledních třech letech zhodnotilo vklady investorů o více než sedm procent ročně. Bez zajímavosti není, že ani jeden ze sledovaných fondů nespadl pod hranici průměrného výnosu čtyř procent.

Fondy kvalifikovaných investorů s dvouciferným výnosem

Ještě zajímavější zhodnocení vkladů přinesly svým klientům správci fondů kvalifikovaných investorů určené pro investice v minimální výši milion korun. Nejlépe z nich si vedl fond CB Property Investors s více než 15,4procentním výnosem. Přes deset procent se dostal také fond Silverline Real Estate. Další tři fondy překonaly hranici devíti procent. Jen dva fondy zároveň vykázaly loni menší výnos než pět procent – Česká pole 2015 otevřený podílový fond (4,4 procenta) a Wood & Company Retail podfond (4,94 procenta).

V tříletém horizontu si v průměrných ročních výnosech vedl nejlépe CB Property Investors, který v průměru vynášel přes 17,5 procenta. Dvouciferných průměrných výnosů v posledních třech letech dosáhly hned tři další fondy: (Wood & Company Retail podfond (14 procent), Realita Fund (11,8 procenta), Wood & Company Office podfond (10,5 procenta) a Česká pole 2015 otevřený podílový fond (10,3 procenta).

Akvizice za miliardy

Realitní fondy byly loni velmi aktivní také v akvizicích. Díky tomu jimi spravovaný majetek dál rostl. „Celková hodnota nemovitostních portfolií sledovaných fondů ke konci roku 2024 převyšovala hodnotu 220 miliard korun,“ upřesňuje David Mazáček z VŠE. Fondy přitom navzdory často velkým transakcím drží relativně nízké zadlužení. „Průměrné LTV ve výši 41 procent lze z pohledu rizik vyplývajících z kapitálové struktury fondů označit za relativně bezpečné,“ dodává Mazáček.

Jednu z nejzajímavějších akvizic uskutečnil v roce 2024 ambiciózní fond Trigea. Ten loni na začátku roku koupil do svého portfolia prémiové pražské obchodní centrum Arkády Pankrác. Za jednu z největších transakcí v historii českých realitních fondů utratil více než šest miliard korun.

Další velkolepý nákup se podařil Investika realitnímu fondu. Od developerské společnosti 7R koupil pět logistických areálů v Polsku. Zaplatil za ně více než 3,7 miliardy korun. Na další dvě a půl miliardy pak vyšel nákup moderní kancelářské budovy P180 v polské Varšavě od developerské společnosti Skanska Commercial Development Europe.

Aktivní byl také realitní investiční fond skupiny Creditas. V roce 2024 koupil nejprve v březnu Business Park v Trmicích, v dalších měsících se pak jeho portfolio rozrostlo ještě o Business Park Letňany. Stovky milionů utrácel také fond společnosti Mint zaměřený na rezidenční nemovitosti. Od developerské společnosti Metrostav pořídil loni více než tři stovky bytů v projektu Vysočanský mlýn. Více než miliardu za prémiovou nemovitost na nejlukrativnější pražské high street pak zaplatil Raiffeisen realitní fond. Od investiční společnosti Amundi pořídil budovy v Pařížské třídě, kde sídlí prodejna Louis Vuitton.

Nemovitostní fondy kvalifikovaných investorů v roce 2024

Anuizovaný výnos za poslední 3 roky

| Fond | Výnos |

| CB Property Investors | 17,53 % |

| WOOD & Company Retail podfond | 14,03 % |

| Jet Industrial Lease | 12,61 % |

| REALIA FUND | 11,82 % |

| WOOD & Company Office podfond | 10,48 % |

| Česká pole 2015 otevřený podílový fond | 10,27 % |

| Fond Českého Bydlení | 9,14 % |

| Gartal Investment Fund | 8,75 % |

| Český fond půdy | 8,14 % |

| ZDR Investments | 8,11 % |

| DOMOPLAN SICAV | 7,93 % |

| Accolade Industrial Fund | 5,89 % |

Výnos za rok 2024

| Fond | Výnos |

| CB Property Investors | 15,42 % |

| Silverline Real Estate | 11,45 % |

| Fond Českého Bydlení | 9,44 % |

| REALIA FUND | 9,18 % |

| Gartal Investment Fund | 9,00 % |

| Accolade Industrial Fund | 8,35 % |

| DOMOPLAN SICAV | 8,24 % |

| ZDR Investments | 8,15 % |

| Jet Industrial Lease | 8,03 % |

| Property Fund for Living | 8,01 % |

| WOOD & Company Office podfond | 6,54 % |

| Český fond půdy | 5,89 % |

| WOOD & Company Retail podfond | 4,94 % |

| Česká pole 2015 otevřený podílový fond | 4,35 % |

Celková hodnota nemovitostí ve fondu

| Fond | Hodnota nemovitostí v mld. Kč |

| Accolade Industrial Fund | 48,29 |

| WOOD & Company Office podfond | 12,74 |

| ZDR Investments | 11,21 |

| WOOD & Company Retail podfond | 5,75 |

| Jet Industrial Lease | 3,35 |

| REALIA FUND | 2,50 |

| DOMOPLAN SICAV | 2,30 |

| Český fond půdy | 2,11 |

| CB Property Investors | 1,95 |

| Fond Českého Bydlení | 1,22 |

| Expandia Industrial Parks | 0,65 |

| Silverline Real Estate | 0,60 |

| Property Fund for Living | 0,53 |

| Česká pole 2015 otevřený podílový fond | 0,26 |

| EBM REAL ESTATE SICAV | 0,24 |

Průměrná zůstatková doba nájemních smluv (WAULT)

| Fond | Zůstatková doba v letech |

| CB Property Investors | 10,3 |

| Property Fund for Living | 10,3 |

| Jet Industrial Lease | 7,4 |

| Accolade Industrial Fund | 6,6 |

| REALIA FUND | 6,4 |

| ZDR Investments | 5,9 |

| WOOD & Company Office podfond | 4,0 |

| WOOD & Company Retail podfond | 3,6 |

| Expandia Industrial Parks | 3,5 |

Zdroj dat: TOP Realitní fondy HN, Institut strategického investování VŠE Praha